Cuando el Índice del Mercado Tilt-Up (TUX) se introdujo en 2025, el objetivo era proporcionar una señal oportuna y basada en los miembros de las condiciones comerciales en toda la industria de tilt-up. No fue diseñado para reemplazar las medidas existentes o la experiencia vivida de quienes trabajan en el campo. Se pretendía que coexistiera con ellas, ofreciendo una visión consistente de la actividad y el sentimiento a medida que evolucionan.

Un año después, el valor del Índice no se encuentra en ningún trimestre individual. Se encuentra en lo que se vuelve visible cuando esos trimestres se observan juntos.

En cuatro informes consecutivos, el mercado de construcción prefabricada no se presenta como una condición única y unificada. Se expande, se pausa y se reaviva, pero no siempre en sintonía con el sentimiento, no de manera uniforme entre regiones y no de forma consistente entre tipos de proyectos.

Esto no es una contradicción. Es una representación más clara de cómo se mueve realmente el mercado.

El momento, no solo la dirección

La enseñanza más valiosa del primer año es la relación entre la actividad actual y el sentimiento prospectivo.

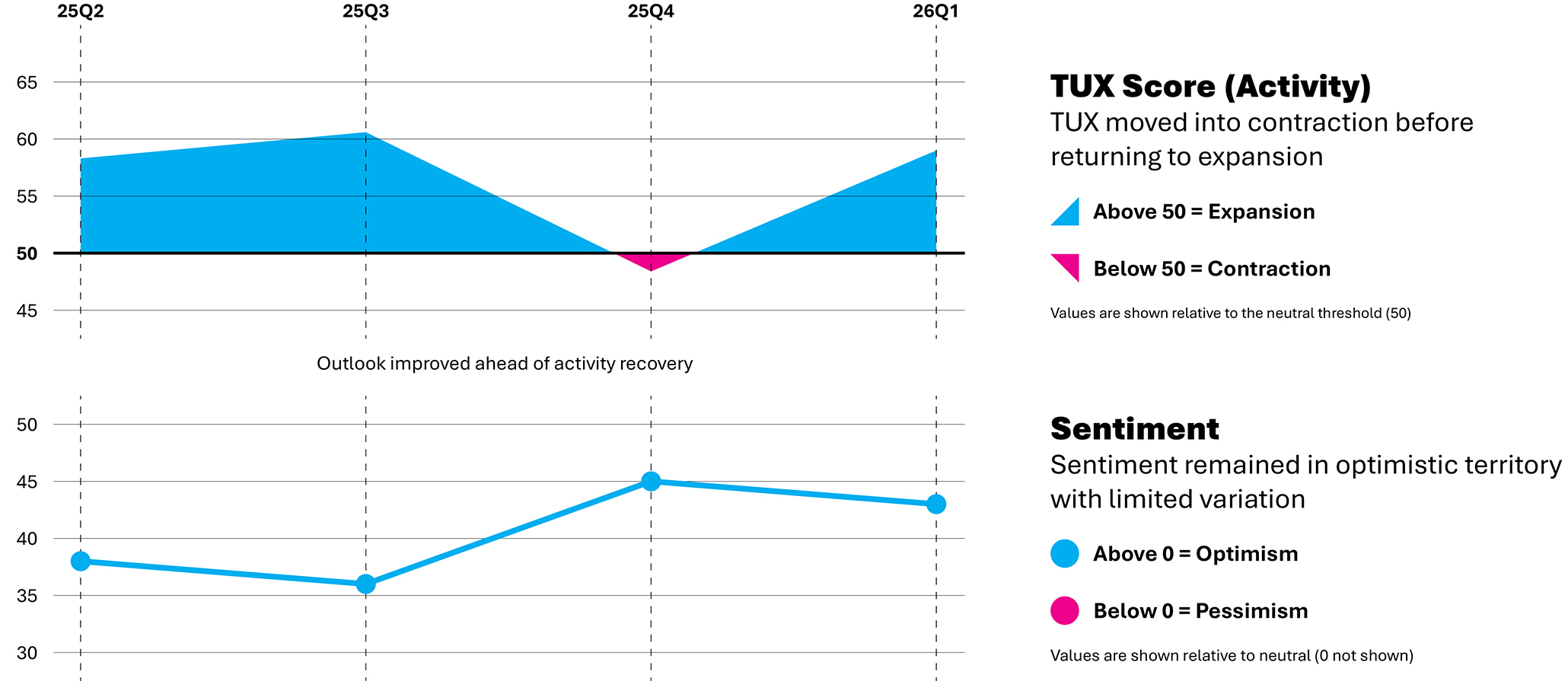

Hasta mediados de 2025, el Índice reflejó una expansión constante. Las condiciones se fortalecieron ligeramente hasta el tercer trimestre, sugiriendo un mercado asentándose en equilibrio. Para el cuarto trimestre, la actividad reportada disminuyó por debajo del umbral neutral, incluso cuando el sentimiento mejoró y aumentó la confianza en las perspectivas a corto plazo.

Los comentarios de asesoramiento durante este período señalaban consistentemente una condición similar: los proyectos se mantenían activos, pero avanzaban más lentamente en los ciclos de financiación, aprobaciones y adjudicación. La desaceleración no fue impulsada por la falta de oportunidades, sino por demoras en la ejecución.

Para el primer trimestre de 2026, la actividad volvió a la expansión.

Vistos en conjunto, estos movimientos sugieren una secuencia: la confianza se estabiliza, la actividad se rezaga y luego la actividad regresa. El mercado señala la recuperación antes de reflejarla por completo.

Un mercado sin un centro único

Los datos regionales a lo largo del año refuerzan un segundo punto: el mercado de construcciones prefabricadas no opera como un sistema único.

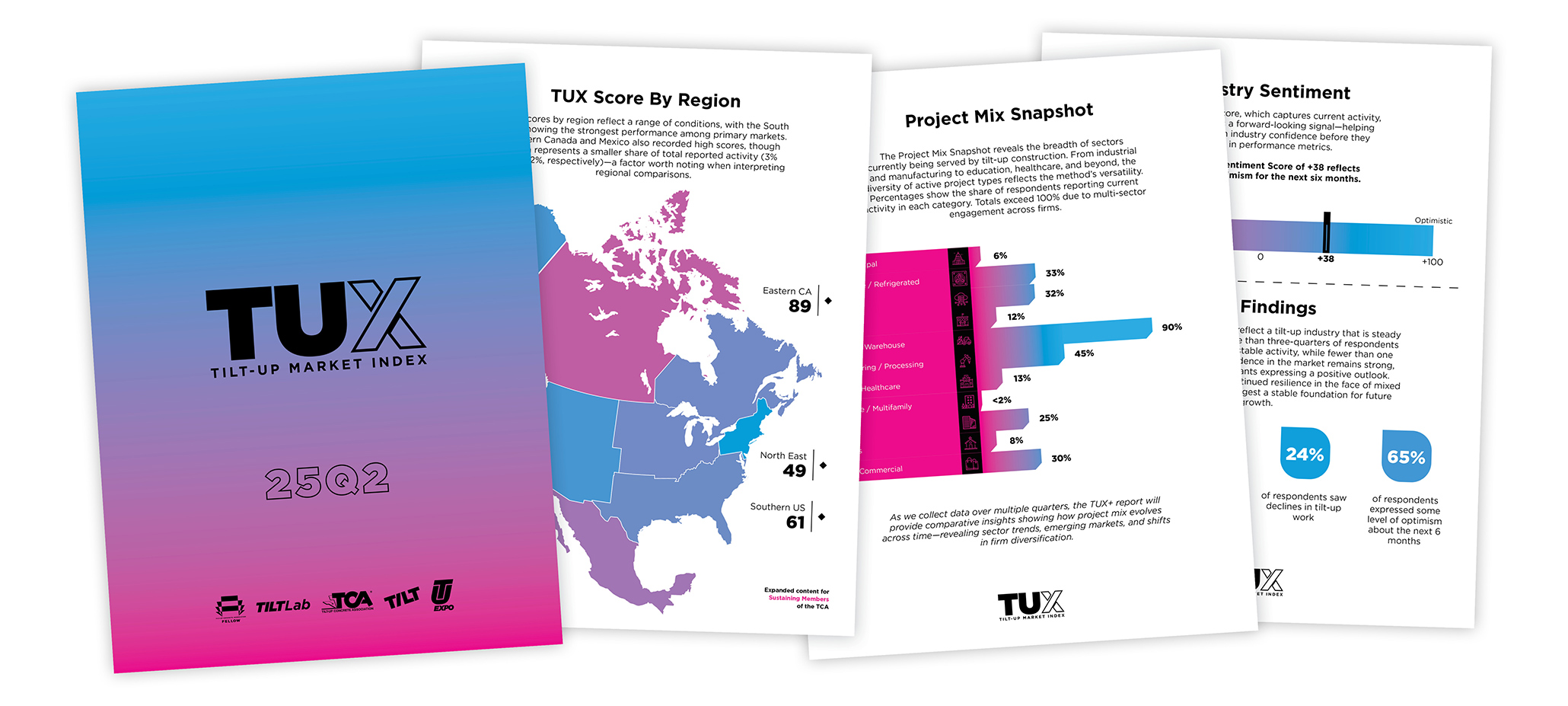

El sur de Estados Unidos representa consistentemente la mayor parte de la actividad reportada, pero no siempre lidera en impulso. Los mercados del oeste muestran períodos de fortaleza relativa seguidos de períodos de moderación y crecimiento renovado. Las regiones más pequeñas exhiben una variabilidad más pronunciada porque están influenciadas tanto por la escala como por las condiciones localizadas.

Estas diferencias no son anomalías. Son estructurales.

El Índice no intenta resolverlos en una sola narrativa. Permite que permanezcan visibles, proporcionando una visión más precisa de cómo se distribuyen la demanda y la actividad en la industria.

Estabilidad bajo la variación

Si bien los niveles de actividad y las condiciones regionales cambian, la composición del trabajo muestra una mayor continuidad.

La construcción industrial y de almacenes sigue siendo el tipo de proyecto dominante en los cuatro trimestres, reforzando el papel establecido de los edificios prefabricados (tilt-up) en logística y distribución. Al mismo tiempo, son evidentes cambios incrementales. Los centros de datos mantienen una fuerte presencia. La educación aumenta su participación. La manufactura se debilita respecto a niveles anteriores, mientras que la actividad de oficinas y minorista persiste en aplicaciones más específicas.

Estos cambios no redefinen el mercado. Indican una ampliación gradual del mismo.

Qué se puede observar, y qué aún no se puede concluir

Con cuatro trimestres de datos, el Índice está comenzando a establecer relaciones, pero aún no demuestra patrones a largo plazo.

La estacionalidad, por ejemplo, sigue sin definirse. La desaceleración del cuarto trimestre puede reflejar condiciones económicas más amplias, dinámicas típicas de fin de año o una combinación de ambos. En esta etapa, no es posible distinguirlas con confianza.

De igual manera, a medida que la participación continúe expandiéndose y estabilizándose, la claridad del Índice mejorará.

Por estas razones, el primer año debe entenderse como un punto de partida para la observación en lugar de una declaración definitiva sobre las tendencias.

Usando el índice

El valor práctico del TUX no reside en la predicción, sino en la orientación.

Brinda contexto para interpretar las condiciones que las empresas ya están experimentando — ya sea para distinguir entre proyectos retrasados y demanda reducida, comprender cómo está cambiando el impulso regional o reconocer cómo el sentimiento y la actividad se mueven en relación entre sí.

Para las empresas dedicadas al desarrollo de negocios, ofrece un marco más amplio para programar conversaciones y evaluar oportunidades. Para quienes gestionan operaciones, respalda una interpretación más informada de las condiciones del *pipeline*. Para el liderazgo, proporciona un punto de referencia compartido que se extiende más allá de mercados o perspectivas individuales.

En cada caso, el Índice no reemplaza al juicio. Le añade estructura.

Un registro compartido

Los mercados de construcción a menudo se entienden de forma retrospectiva, ya que están moldeados por datos que llegan después de que las condiciones ya han cambiado. El Índice del Mercado Tilt-Up introduce un enfoque diferente: un registro continuo, impulsado por los miembros, de las condiciones tal como se experimentan.

Con el tiempo, este registro permitirá que emerjan patrones, incluyendo relaciones entre el sentimiento y la actividad, ciclos regionales y cambios en la mezcla de proyectos que podrán compararse a lo largo de los años en lugar de ser recordados de memoria.

El primer año no define esos patrones.

Permite verlos.

Por la Tilt-Up Concrete Association

Sé el primero en comentar